パン屋にクレジットカード決済を導入しよう【STORES決済導入・実践編】

シリーズで解説している「キャッシュレス決済編」。

今回は「クレジットカード決済/STORES決済導入・実践編」です。

最初に導入してほしいキャッシュレス決済はPayPayでしたが、次に導入してほしいのが「クレジットカード決済」。

できたらひとつにまとめておきたいところ……なのですが、まとめられない理由もあります。

この記事では以下の4点を解説していきます。

- パン屋にカード決済が必要な理由

- STORES決済とSquareの比較

- STORES決済の概要

- STORES決済を導入してみよう

クレジットカード決済ブランドとしてはほかにも「Square」や「Pay CAS Mobile」などもありますが、申し込みからの流れはほとんど同じ。

端末の使い方は若干異なりますが、重なる部分が多くあります。

今回はわたしが利用している「STORES決済」で解説していきます。

個人的にはいま契約するなら「Square」を選ぶと思います。とはいえポンポン変えられるものでもありませんから、「STORES決済」をこのまま使い続ける予定です笑

記事内にほかのキャッシュレス決済のリンクも載せておきますので、気になる方は詳細をご確認ください。

パン屋にカード決済が必要な理由

前回はPayPayの導入から実践までを解説しました。

となると、正直こんなことを思いませんか?

え? PayPayだけあればよくない?

パン屋の場合でキャッシュレス決済を利用するなら、PayPayの割合が多いのは実感としてあります。

PayPayならユーザー数も多いし、何より導入費用がほとんどない。操作としてもお客さんにやってもらうのが多いので、お店側の手間やらなんやらもあまりありません。

最初の一歩としてPayPayだけ導入しておくのは全然アリ。

しかしPayPayだけだと少し物足りない感が否めないのも事実。というのもクレジットカードに対応していなかったり、交通系ICに対応していないから。

キャッシュレスといってもちょっとした派閥があります。

日本銀行が2024年に行った調査によると、家計の支払い手段としてクレジットカードが全体の約1/4(26.1%)を占めており、現金(25.8%)を上回りました。なおQRコード決済は18.5%、電子マネーは9.5%となっています。

そうなのです。パン屋の体感ではPayPay支払いが多くても、全体としてはクレジットカード派の方が多いんですね。

かくいうわたしもクレジットカード派(正確にはクレジットカードを登録したQUICPayが中心)。

こだわる理由は特にないのですが、クレジットカードの方がネットで買い物をするでも対応していることが多いのです。

分散するといくら使ったかの”見える化”ができないですから、会計管理の一環としてクレジットカードに統一しています。

PayPayを使うときといえば「たまたまお金が入っているとき」くらいかな。

どんなタイミング? と思いますが、よっぽどPayPayのがお得感があるとき。ポイント還元が20%あるとかそういったときですかね。たまにありますよね。薬局とか。

ほとんどそのタイミングがないので、使っていないって感じ。

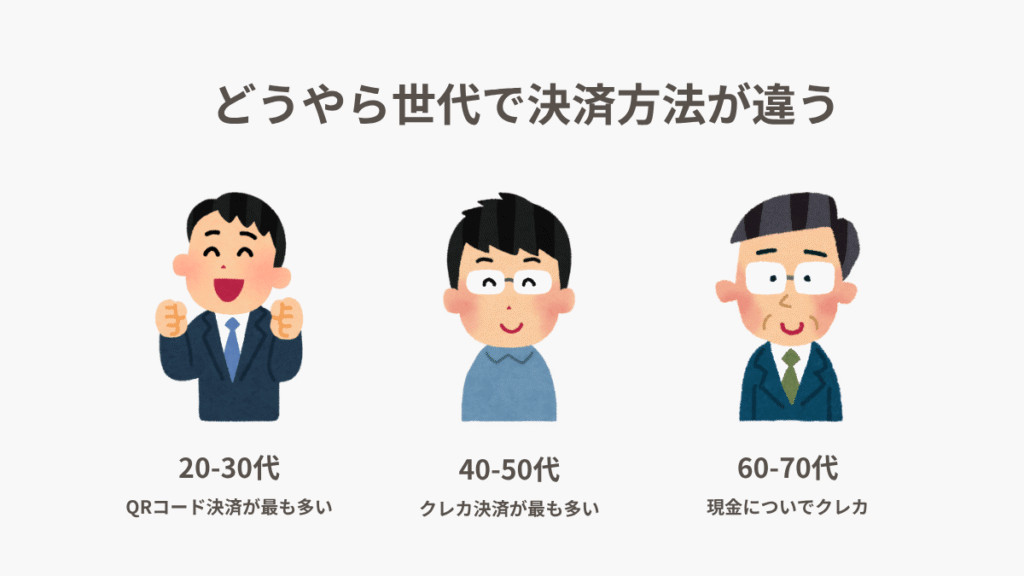

なにやら世代でも決済方法が分散しているそうで……総務省が行った「世代別のキャッシュレス決済方法の調査」ではこんな傾向はみられました。

- 20-30代:QRコード決済の利用率が最も高く、ついでクレジットカード

- 40-50代:クレジットカードの利用率が最も高く、QRコードも多く利用される

- 60代以上:現金での支払いが主流だが、クレジットカードや電子マネーの利用も増えている

単純に「クレジットカードを持つ年齢」も関係していそうですよね。

たとえば10代では自分で持てるのは18歳以上。おのずとキャッシュレス決済のスタートはQRコード決済になります。

流れのまま20代もQRコード決済を使い、30代になると決済額が増えるからクレジットカード利用が増えてくる……みたいな。体感としてはたしかにシニア層はクレジットカードよりPayPayを使っている気がします。

QRコード決済は比較的少額の支払いで多く使われますから、パン屋が導入するなら「まずPayPay」は間違いありません。しかし機会損失を考えると、維持費が少ないならなおさらクレジットカード決済に対応しておく方がいいでしょう。

クレジットカード決済を導入すると「請求書決済」も使えるようになります。実はパンを配送で販売したいときにものすごーく味方なので、今後関連する記事のときにしっかり解説しますね。

導入費用を極力抑え、月額利用料もかからない方法をこれから紹介していきますので、ぜひ導入しておきましょう。

STORES決済とSquareの比較

「PayPayの次にクレジットカード決済を導入しておくといいよ」とお話ししてきました。

次は”ちいさなパン屋でも導入できるブランド”を2つ紹介していきます。

この2つのブランドであれば、「店舗をもたなくてもはじめられて、導入費用も少なく、月額利用料をかけずにクレジットカード決済を導入」できます。

ほかに知られているブランドで有名なものはこのあたりでしょうか。

オールインワン決済端末でとても便利なのですが、導入にあたり店舗がないと難しかったり、月額利用料がかかったりします。

維持費を抑えて導入したいなら「Square」もしくは「STORES決済」。今回はこちらに絞って解説していきますね。

ざっと特徴を一覧でまとめてみましょう。

Square

Squareの特徴はなんといっても見た目がかわいいこと笑 いわゆる「決済端末だよ!」という雰囲気がないスタイリッシュなフォルムが特徴です。

↓詳細はこちらのバナーからもご覧いただけます↓

その他、以下のような特徴があります。

- 導入費用が安く、シンプルで直感的な操作性が魅力

- 「どこでも決済」がコンセプトなので、移動販売に最適

- 売上を早く受け取りたい方や簡単操作を好む方におすすめ

- 最短翌営業日に入金(ただし指定口座を利用した場合のみ)

- 初期費用:専用のカードリーダーの購入(無料になる場合も)

- 月額費用:0円、決済ごとに手数料がかかる仕組み

- 決済手数料:対面決済が3.25%から、オンライン決済が3.6%

- クレジットカード、電子マネー、QRコード決済に対応

- オンライン決済サービスが利用でき、配送販売に活用できる

- 無料でECサイトを作成できるサービスも存在している

個人的には見た目も好きだし、使いやすそうだなと思います。

おみみのいまの推しはSquare!

手数料の観点から考えてもSTORES決済と大きな違いもありません。ただアカウント連携に関してはSTORESに軍配が上がります。ひとつのアカウントでさまざまなサービスが使えるのは便利ですから。

サイトから詳細をみてみて、雰囲気で決めるのもアリですよ。

STORES決済

STORES決済も負けず劣らずシンプル設計。Squareと違い、決済端末の操作は簡単です。

以前は決済方法の少なさなど出遅れ感があったのですが、近年ずいぶん追いついてきました。現状、困ることはないでしょう。

その他の特徴は以下の通り。

- 導入費用が安く、売上金の入金にかかる振込手数料が無料

- 初期費用:専用のカードリーダーの購入(無料になる場合も)

- 月額費用:0円、決済ごとに手数料がかかる仕組み

- 決済手数料:3.24-3.74%(カード会社により異なる)

- クレジットカード、電子マネー、QRコード決済に対応

- アプリのデザインがシンプルで、直感的に操作できる

- 請求書決済サービスが利用でき、配送販売に活用できる

- オンラインショップと連携できるのが大きな強み

- 将来的にオンラインショップをもちたい方におすすめ

- レジ、ショップ以外に予約システムなども連携している

STORES決済の特徴は「アカウントひとつでほかのSTORESのサービスが使える」です。反面、すべて連携している弊害もPOSレジでは出てきます。

それを解決するには有料プランへの課金が必要になりますので、わたしはPOSレジは別の無料アプリで対応。オンラインショップと決済を中心に利用しています。

このように使い分ければ無料でも使えますので、検討してみてください。

双方比べてみると似ているような、そうでもないようなという感じですね。

「どっちがいいの?」って話になるのですが、これは好みの問題かも。

どちらも初期費用や月額費用はそこまで変わりません。何を重視するかで判断していきましょう。

わたしは当時決済端末を無料で手に入れられた「STORES決済」を選びました。

……理由はそれだけです笑

操作性やシステムのわかりやすさを総合しても後悔はしていません。決済端末がSquareの方がかわいいな〜とか、POSレジはSquareの方が使いやすそうだな〜なんていまとなっては思うのですが、いまさらねぇ笑

導入のとき、ノリではなくもう少しじっくり調べていたら……きっとSquareを選んでいたかなって感じ。なのでSquareも選択肢としてはかなり有力です。検討の価値は大アリ。使い方等はそんなに変わりませんので、最後は雰囲気で選んじゃっていいかと。

わたし自身は「STORES決済」を使っていますので、今回は「STORES決済」について解説していきます。

STORES決済について知ろう

ここからは「STORES決済」に絞って解説していきます。

Squareをがっつり紹介することもできるのですが、やはり「実際使っているもの」を紹介しないと説得力がない。

一次情報を大切にするためにも、紹介するものは基本的に”自分がいつも使っているもの・サービス”を深掘っています。というわけで今回はSTORES決済を深掘りしていきましょう。

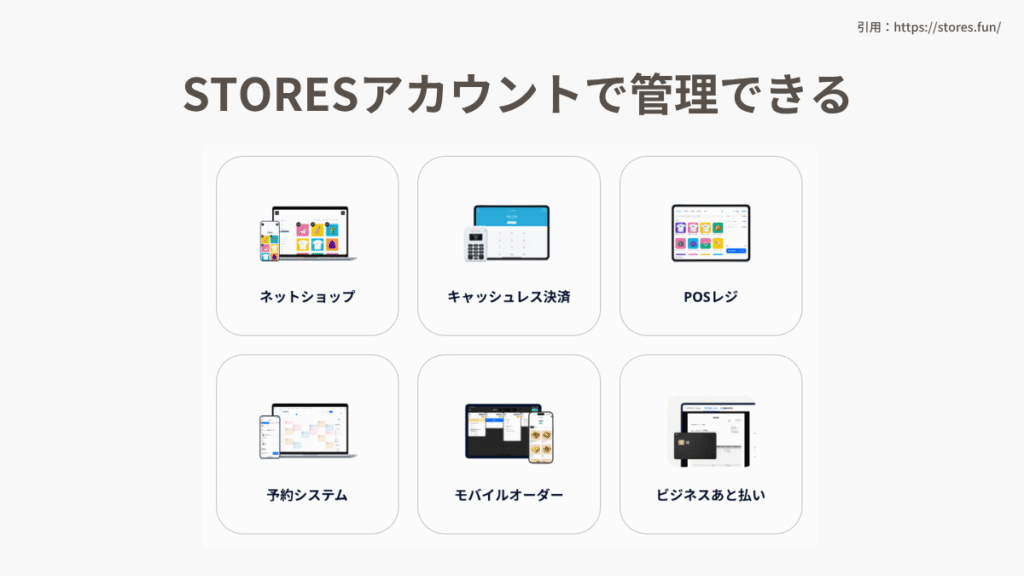

STORES決済は「スマートフォンやタブレットと連携して使う持ち運び可能なキャッシュレス決済サービス」のこと。

決済サービスだけでなく、無料でネットショップを開設できる「STORESネットショップ」や、無料のレジアプリ「STORESレジ」などお店の運営に必要なサービスをひとつのアカウントで管理できる点が大きな特徴となります。

STORESアカウントを作成し、各手続きを進めていくことで使えるようになります。

ここからはSTORES決済の各項目をまとめていきます。

対応している決済方法と手数料

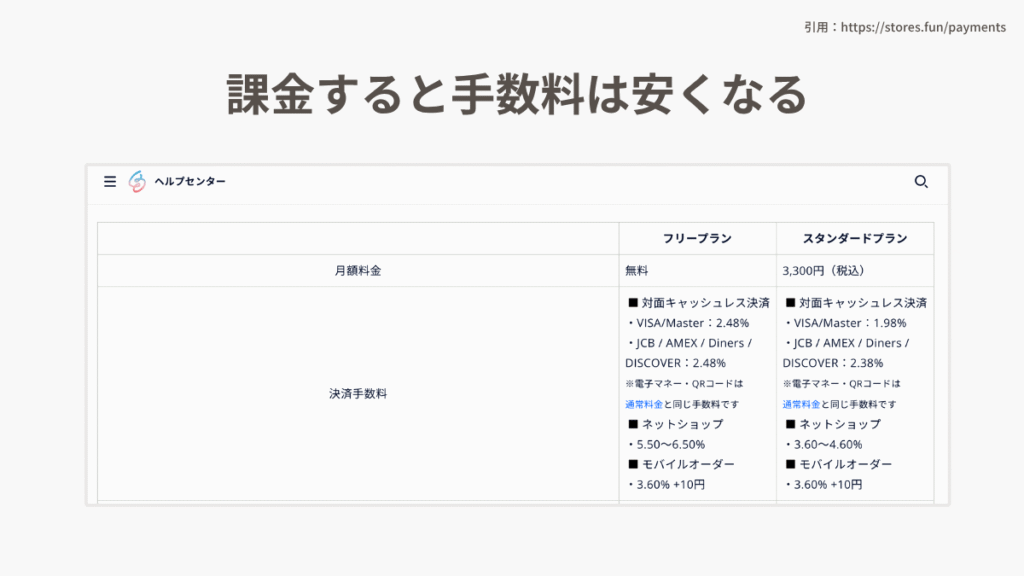

まずは対応している決済方法と手数料から。今回なるべく月額料金がかからないフリープランを紹介していきます。

⚫︎クレジットカード

- VISA、MasterCard:2.48%

- JCB、American Express、Diners Club、Discover:2.48%

⚫︎電子マネー

- 交通系IC(Suica、PASMOなど):1.98%

- iD、QUICPay:3.24%

⚫︎QRコード(PayPay等):3.24%

⚫︎請求書決済:3.24%(クレジットカード)

決済手数料に関しては業界でも最安となっています。

月額料金のかかる「スタンダードプラン」にすると、クレジットカードの決済手数料はもう少し安く抑えられます。ただし月額利用料のペイまで結構売上が必要になりますので、はじめはフリープラン契約で良いかと思います。

最近になりSTORES決済でもQRコード決済に対応するようになりました。

STORES決済で対応しているQRコードは以下の通り。

- PayPay

- 楽天ペイ

- d払い

- au PAY など

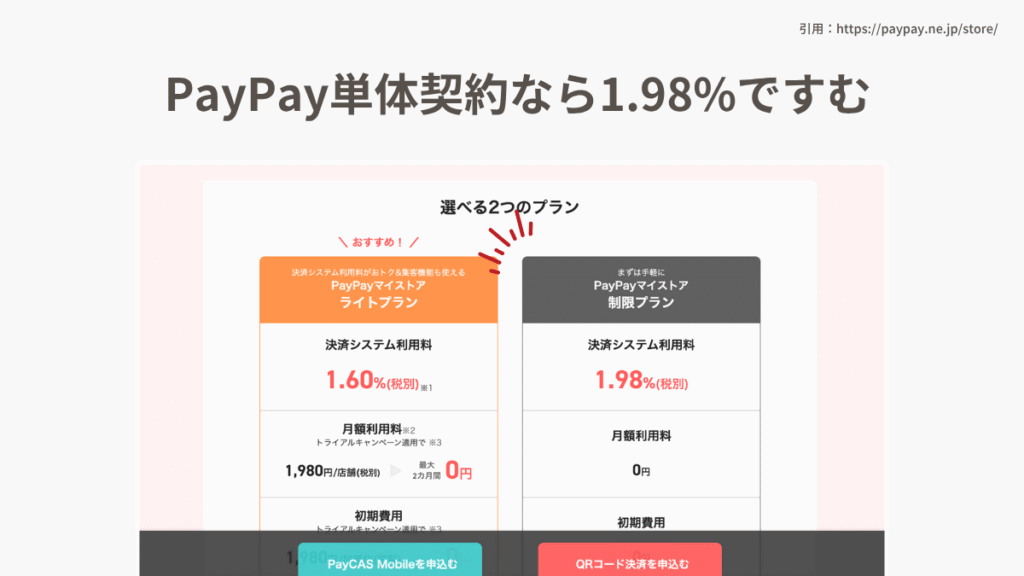

あら、PayPayがいるじゃない! と思ったそこのアナタ。

ご注意ください。STORES決済を介してPayPay決済すると手数料が3.24%なのです。

覚えていますか? PayPay単体で契約して決済すると無料プランでも1.98%。

クレジットカード決済ブランドを通すと、普通にクレジットカード決済の決済手数料が取られてしまうのです。

その差は1.26%。なめたらあかんレベルの差ですね。これ、他の決済会社でも同様ですのでお気をつけください。

「PayPayはPayPay単体で会計する」が合言葉。

パン屋は単価が低いため、PayPayで支払いされるお客さんも多いです。

ひとつの端末&ひとつの契約で便利な点はありますが、総合すると「PayPayは単体で契約した方がいい」と思います。

入金と料金体系

次に入金や料金体系について。

月額費用・初期費用

初期費用としてはカードリーダーの購入が必要になります。キャンペーンなどを利用すると無料で手に入ります。最近あまりやっていないのですが……。

フリープランの月額費用は0円、スタンダートプランの月額費用は3300円(税込)。

導入時にスタンダードプランを契約すると決済端末が1台無料で付与されます。

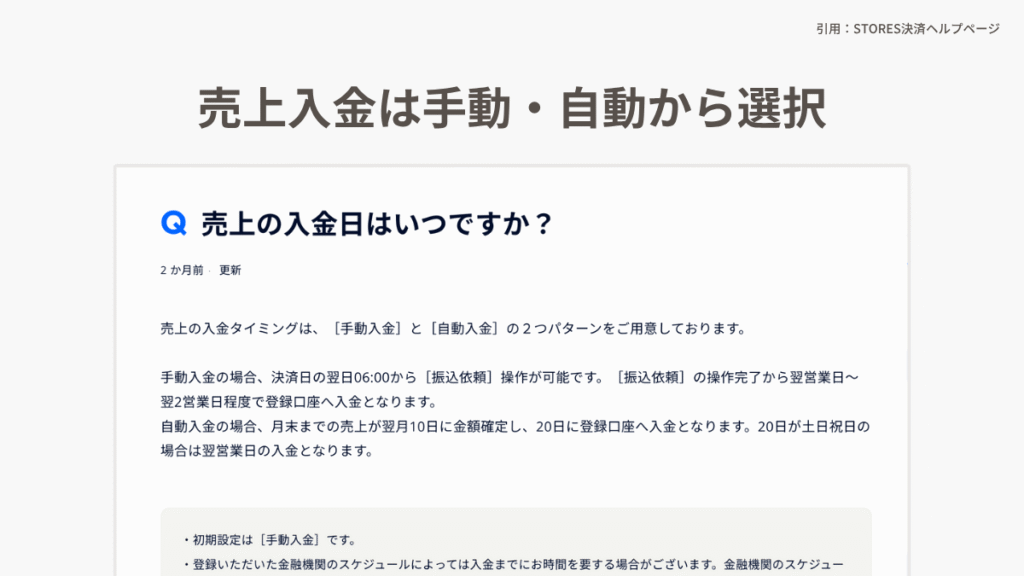

入金サイクルと振込手数料

入金は「手動入金」と「自動入金」があります。

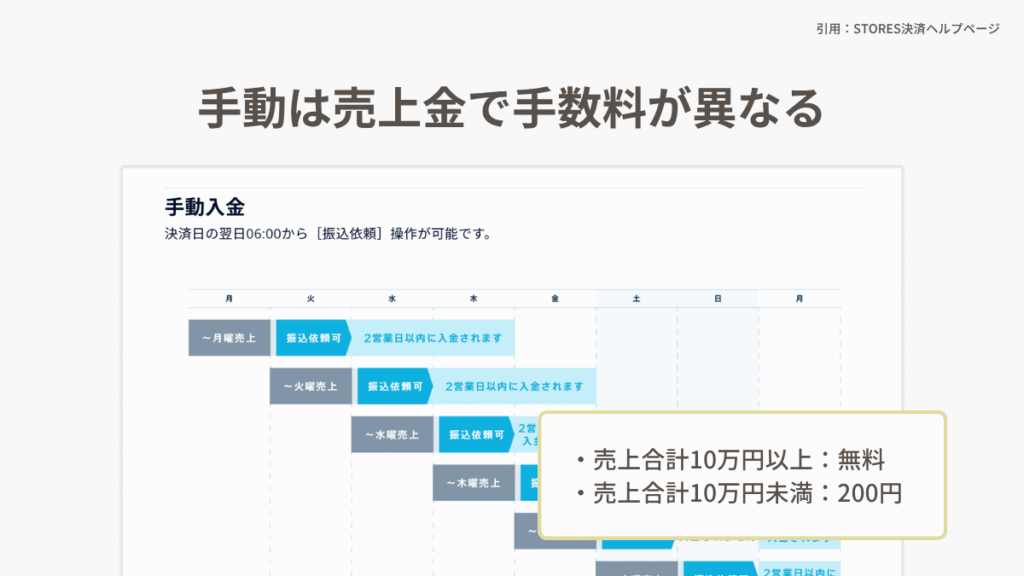

手動入金は売上金をためてから入金依頼ができますが、その都度振込依頼操作が必要になります。また手動入金の場合、売上金により振込手数料が異なります。

- 売上合計10万円以上:無料

- 売上合計10万円未満:200円

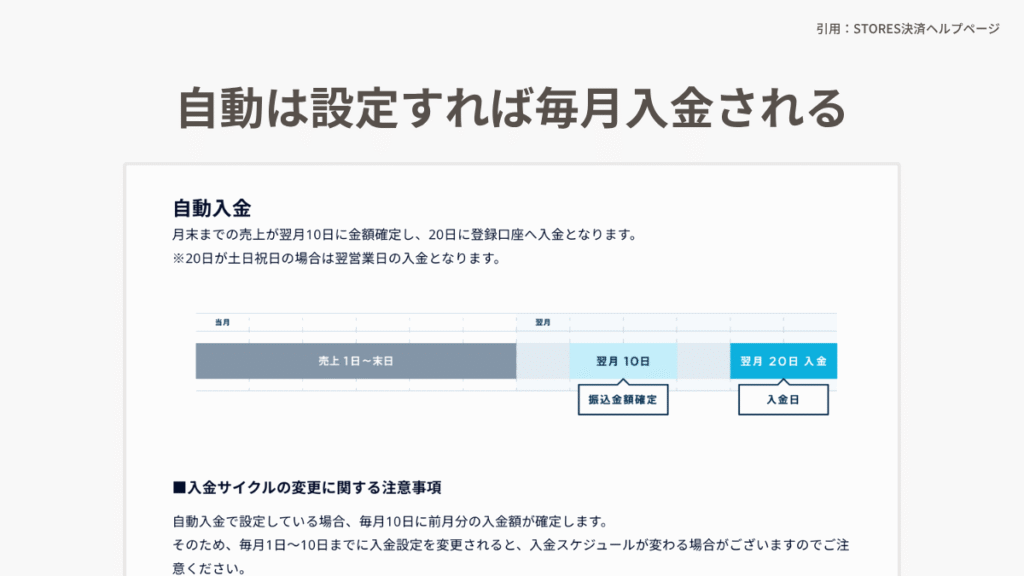

自動入金は当月末までの売上が翌月10日に確定し、翌月20日に入金されます。操作が不要で毎月自動入金されるので楽ですね。こちらの振込手数料は無料です。

初期設定では「手動入金」となっていますので、入金は月1回で決まった日でいいよということであれば忘れないうちに「自動入金」に変えておくことをおすすめします。

わたしも「自動入金」設定にしています。

決済端末の購入

STORES決済を申し込み、クレジット取り扱い1次審査を通過すると決済端末を購入できるようになります。

決済端末の価格は19800円。支払いはクレジットカードのみとなります。

もしご自身でクレジットカードをお持ちでない場合は、デビットカードなどでもいいので準備しておきましょう。

月額3300円(税込)のスタンダードプラン加入者は、初回のみ端末を1台無償でもらうことができます。購入のキャンセルはできませんので、お気をつけください。

わたしが導入したときは8800円だったような気が…

決済端末もインフレなんですね。このあと利用し続けるのであればかかる費用ですので、必要物品として購入しましょう。

以上、STORES決済の概要でした。

補足としてSTORESのサービスについて少しお話ししておきます。

STORESはお店の運営をトータルでサポートする多様なサービスを展開しています。

すべてのサービスを利用する必要はありません。

それにがっつり連携するためには有料プランの契約が必要。維持費をそこまでかけたくない場合はわけましょう。

ほら、よくいうじゃないですか。

パン屋運営ではこちらを覚えておきましょう。

維持費をなるべく抑えたいなら、多少の手間は仕方ない。わたしも分けて利用しているのですが、そこまで不便に感じることはありません。

せめてクレジットカード決済とレジをまとめたいなら「Square」一択。ただPayPayはどうしても単体利用に軍配が上がるので、結局どれかひとつは離れてしまいます。悩ましいですねぇ。

わたしは「どうせ離れるなら、最初から分けちゃう」派。次の記事で無料のレジアプリを使った管理方法を解説しますので、そちらも参考にしながら決めてみてください。

STORES決済を導入してみよう

この項目ではSTORES決済を導入し、決済準備までを解説していきます。

先に申し込みから端末準備までの手順をまとめていきます。

- STORESアカウントの作成

- 基本情報の入力、プランの選択

- 審査に必要な情報の入力

- 各種入力事項の確認をし、完了

- 決済端末が手元に届く

- スマホ等とアプリの準備

それぞれ解説していきます。

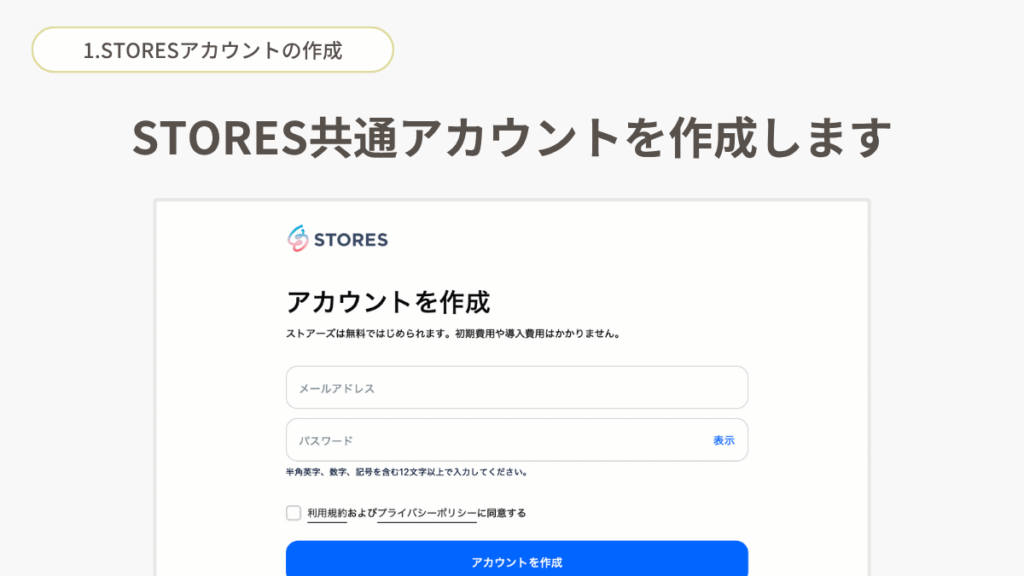

1.STORESアカウントの作成

申し込みページからメールアドレスとパスワードを入力してアカウントを作成しましょう。すでにネットショップなどほかのサービスを利用している場合は、そちらのアカウントを使用します。

2.基本情報の入力、プランの選択

利用予定のサービスを選択し、お店の名前や業種などを入力します。利用規約・プライバシーポリシーを確認し、「同意する」にチェックを入れて次へを選択してください。

プランは2種類。「フリープラン」「スタンダードプラン」があります。なるべく維持費を下げたいのであれば「フリープラン」を選びましょう。スタンダードプランを選んだ場合は支払い情報の登録をします。

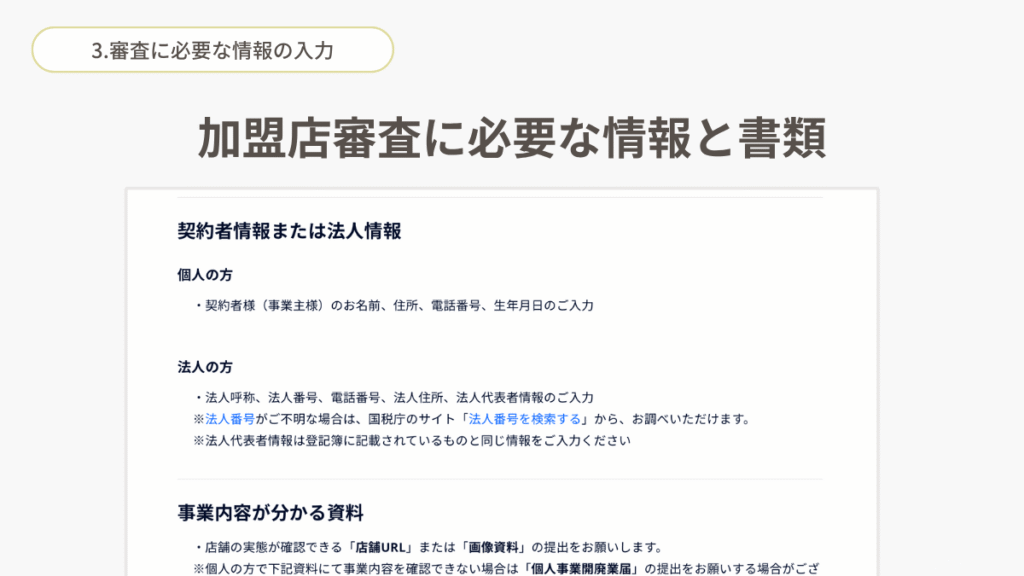

3.審査に必要な情報の入力

STORES決済を利用するには決済加盟店審査に通過する必要があります。必要な情報を入力し、書類もアップロードしましょう。

申し込みに必要な情報と書類をまとめていきます。

- 契約者の名前、住所、電話番号、生年月日

- 事業内容がわかる資料

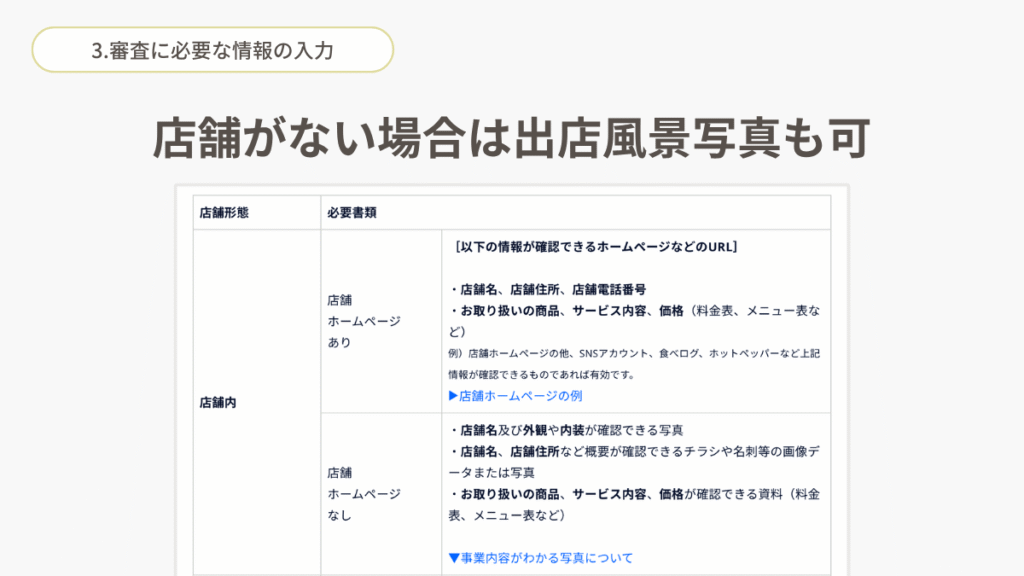

気になるのは事業内容の資料ですかね。店舗がある場合とそうでない場合でも書類が少し異なります。

店舗やホームページがある場合

- 店舗名、店舗住所、店舗電話番号

- 取り扱い商品、サービス内容、価格

イベント出店のみの場合、出店の様子などが確認できるものを準備しましょう。

店舗やホームページがない場合

- 店舗名や外観、内装が確認できる写真

- 店舗名や店舗住所などが確認できるチラシや名刺など(データ可)

- 取り扱い商品やサービス内容、価格が確認できる資料

イベント出店のみの場合、出店の様子などが確認できるものを準備しましょう。間借り営業の場合は拠点となる住所が確認できるものを準備しておきます。

写真は複数枚、提出することができます。なるべく全体の内装がわかるものを選びましょう。開業前であれば工事中のものでもいいそうです。

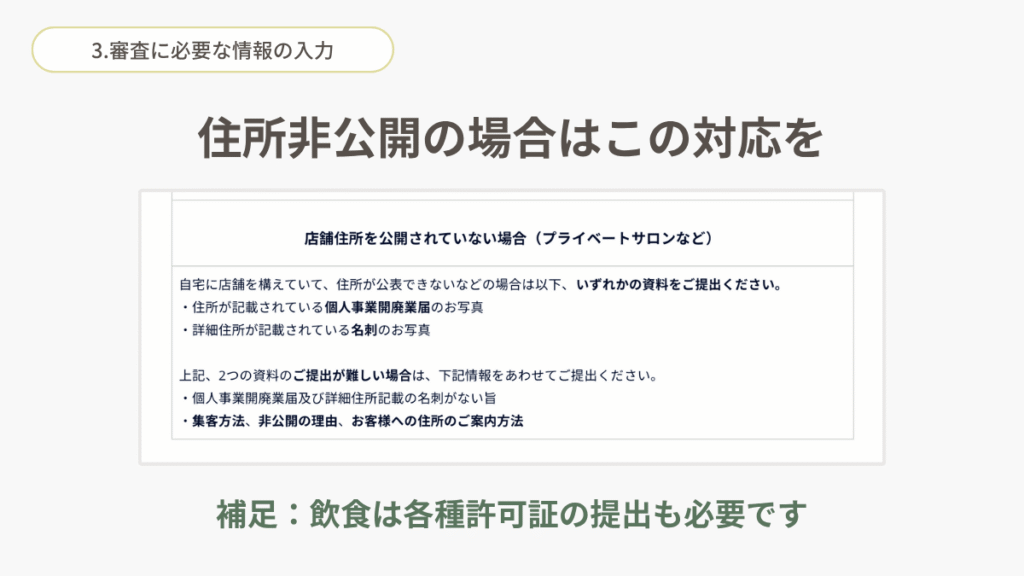

また店舗住所を公開しない場合は以下のものを提出します。

- 住所が記載されている個人事業開廃業届の写真

- 詳細住所が記載されている名刺の写真

もしそのデータの提出も難しければ、以下の書類を提出します。

- 個人事業開廃業届及び詳細住所記載の名刺がない旨

- 集客方法、非公開の理由、お客様への住所のご案内方法

またパンを含めた食品販売の場合は営業許可証の提出も必要となります。

パン屋・ケーキ屋なら「菓子製造業許可」、飲食店なら「飲食店営業許可」の名義と番号を提出します。

なんにせよ、できる限りの書類やデータを用意しておきましょう。

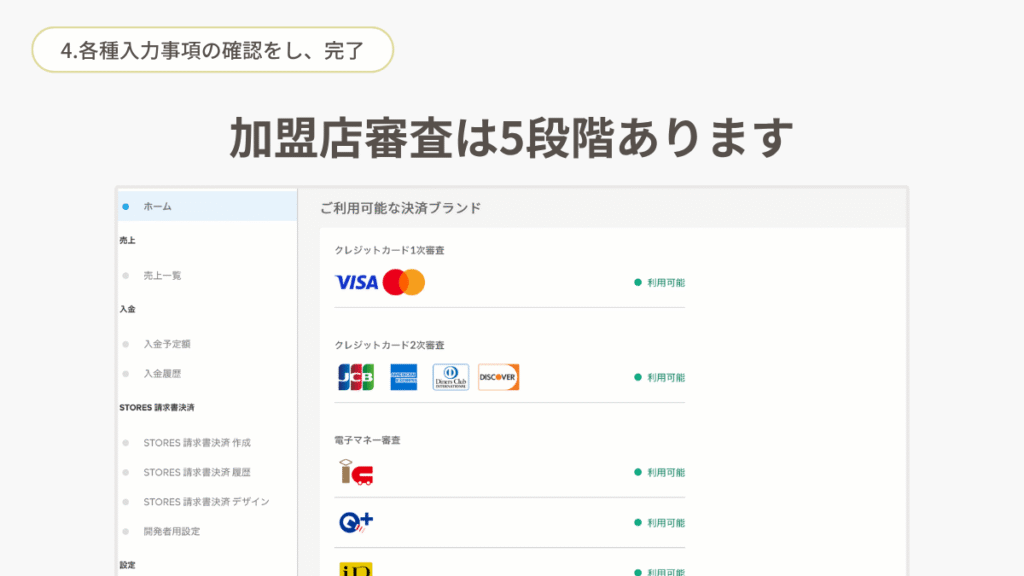

4.各種入力事項の確認をし、完了

情報をすべて入力できたら「この内容で申し込む」を選択し、申し込みを完了させます。

このあと加盟店審査が行われます。

審査は5段階あります。(囲みでまとめる)

[審査1]クレジットカード取扱い一次審査

- ブランド:VISA / Mastercard

- 申し込み日から最短翌2営業日で審査結果を通知

[審査2]クレジットカード取扱い二次審査

- ブランド:JCB / American Express / Diners Club / Discover

- 対象業種のみ審査(基本は審査あり)

- 審査1の通過日から最短翌5営業日で審査結果を通知

[審査3]電子マネー取扱い審査

- 審査1の通過日から、最短翌10営業日で審査結果を通知

- 対象業種のみの審査

- QUICPayはクレジットカード二次審査通過が条件

[審査4] QRコード決済取扱い審査

- PayPay:審査2の通過日から最短翌20営業日で審査結果を通知

- d払い:審査2の通過日から最短翌22営業日で審査結果を通知

- 楽天ペイ:審査2の通過日から最短翌22営業日で審査結果を通知

- SmartCode:審査2の通過日から最短翌15営業日で審査結果を通知

[審査5]WeChatPay取扱い審査

- 審査1の通過後、ホーム画面(Web)より審査規約の同意が必要

- 同意後、1〜2ヶ月で審査結果を通知

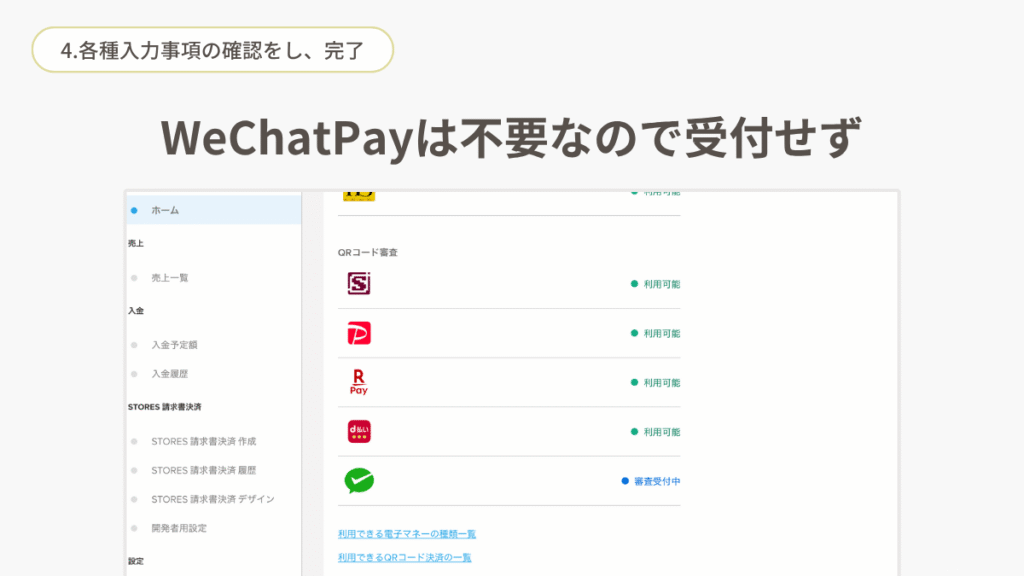

実際のわたしの画面もお見せしますね。

ご覧いただくとわかるとおり、すべて利用可能になっております。

一番下はWeChatPayですが、特に利用されることもないので手続きしていないだけです。

WeChatPayは中国のLINEみたいなもの「WeChat」の決済サービス。

たまたま夫が上海に赴任していてアプリを使っていますが、よっぽど自分の客層でこちらを利用した決済はないと思うので申請予定はありません。WeChatPayのみ、導入したい場合は申し込みをしましょう。

5.決済端末が手元に届く

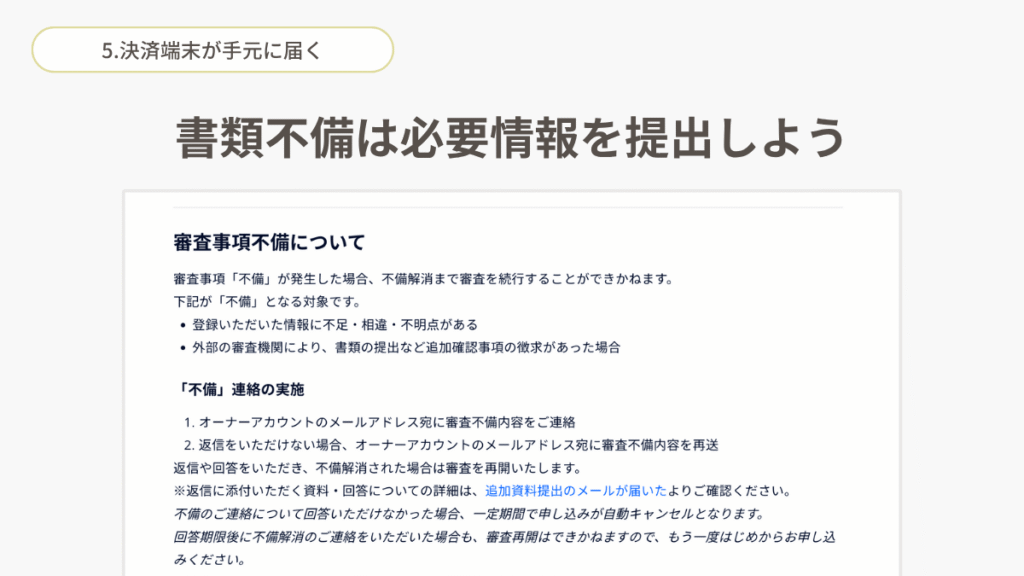

加盟店審査が終わるとメールが届きます。

たまに「要返信:審査に関する追加情報の提出のご依頼」というメールが届きます。これは審査に必要な資料や免許が不足しているため、審査が止まっている状態となります。

導入当時、イベント出店のみの活動だったためわたしも届きました。

自分だけ通過できなかった雰囲気なのでなんとなくドキドキしますが、メールの内容に応じた資料と追加情報を提出すれば審査は通過できます。ご安心ください。

たしかイベント出店の様子の画像を数枚送った記憶があります。

加盟店審査通過のメールが送られてきたら、決済端末を購入します。フリープランの場合は自分で購入、スタンダードプランの場合は店舗住所に1台目が送られてきます。

購入手続き完了後、翌営業日に発送手配されます。

到着したら同梱物を確認しましょう。

- 決済端末

- 充電用USBケーブル

- スタートガイド

- 店頭ツール

この4点が入っているかと思います。

6.スマホ等とアプリの準備

ここからは決済するための準備をしていきます。

決済をするには決済端末以外にスマホまたはタブレットが必要になります。対応機種一覧表では結構広い範囲で対応されていたので、お手持ちのスマホならよっぽど大丈夫かと思います。

バージョンなどはなるべく最新にしておいてください(となると5年以内に購入している機種が対象かなと)。基本的にBluetoothはオンにしておいてください。

またセキュリティ確保のため、決済端末1台につきスマホまたはタブレット1台の構成となります。複数台で共有する場合は別で手続きが必要だそうです。

次はアプリをインストールしましょう。

アプリをダウンロード後、ログインをすれば準備完了です。

これにて決済までの準備はおしまい。

最後の項目では決済までの流れを解説していきます。

決済端末を使って、決済してみよう!

やっと準備までたどり着きました。

あとは実際に決済するだけ。可能であればPayPayのときと同様、返金処理まで練習してから実践していきましょう。

使い方についてはスタートガイドに記載されていると思うので、ここではクレジットカード・電子マネー・QRコードそれぞれの手順を簡単にまとめておきます。

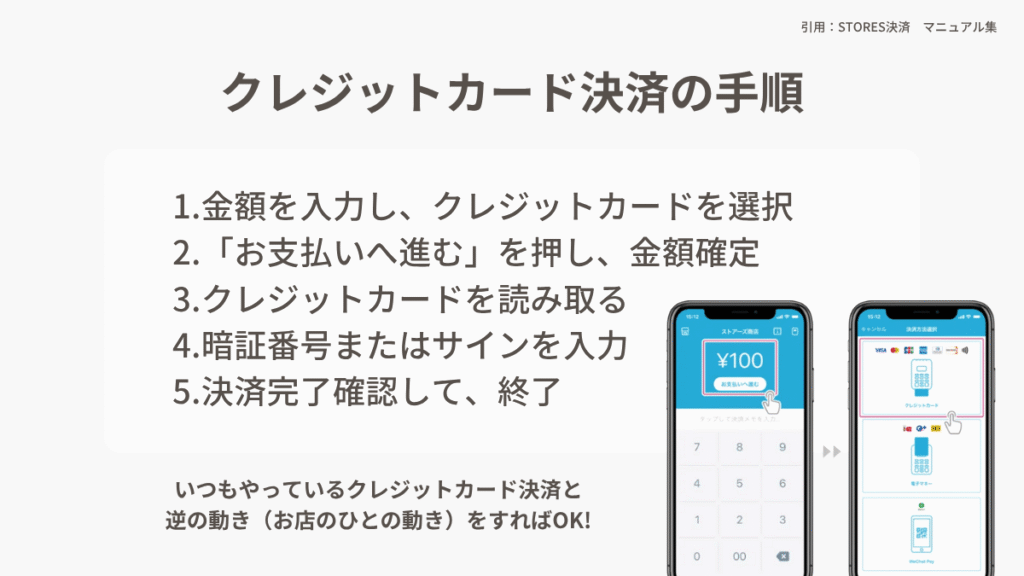

クレジットカード決済

普段クレジットカードで決済をしていれば、反対のことをするだけ。

唯一戸惑うとしたら「タッチ決済」でしょうか。

Wi-Fiマークを横にしたようなマークがカードにあれば差し込まなくていいので手間が省けますし、渡し忘れのリスクがありません。ぜひ利用しましょう。

こう考えると一通りの決済は自分で経験しておくといいですよね。ぜひ日常生活で練習してみてください。

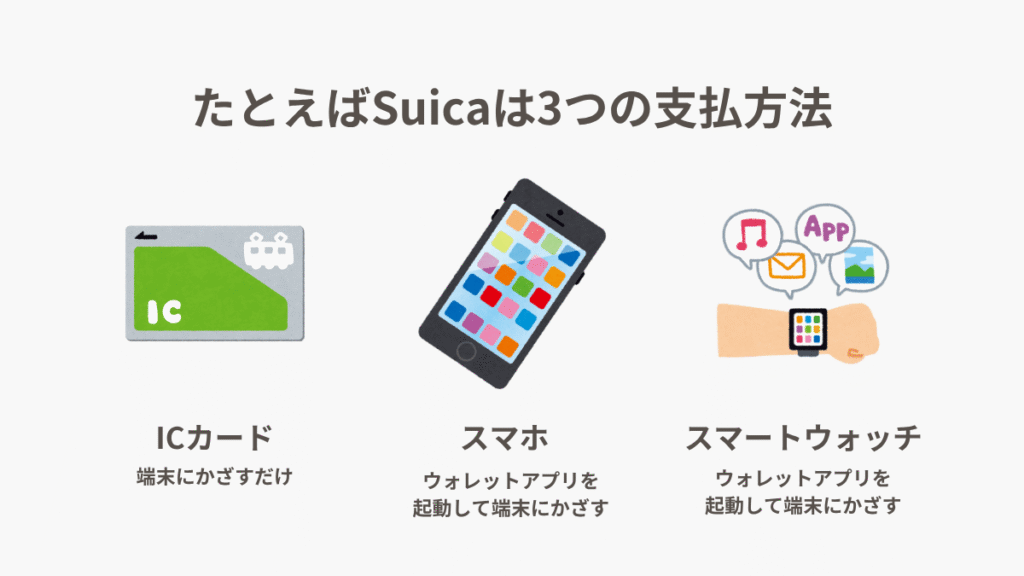

電子マネー決済

ポイントは「お客さんの支払端末がいろいろ」ということでしょうか。

例えばSuica。Suicaで支払いをする場合、3つの方法があります。

ICカード(物理カード)は見慣れてますよね。タッチ決済の要領で決済端末にかざしてもらいます。

Suicaはスマホやスマートウォッチでデジタル化できるので、お客さんの端末を決済端末にかざしてもらいましょう。

iPhoneの場合は電源ボタンをダブルタップするとウォレットアプリが起動しますので、Suicaを選んで顔認証などをすると決済できるようになります。

スマートウォッチの場合もサイドボタンをダブルタップすると決済できるようになります。

iD、QUICPayはこれがクレジットカードになっただけ。スマートウォッチでもiD、QUICPayは利用できます。

……なのですが、お店側が方法を知らないとちょっと戸惑いますよね。となるとやはり一度でもいいから自分が使うって大事だなって。

慣れてくると財布を出す必要がなくなり、とても便利。ぜひ一度使ってみてください。

わたしはずっとApple Watch決済派です。

QRコード決済

これは前回PayPayの記事ででてきましたね。お店側が金額を入力した状態で、お客さんのQRコードを読み取ることで決済が完了します。

ということはやはり一度でも使ったことがないと戸惑いますよね。支払い方法はひと通り”お客さん側”で練習しておいてください。

売上の取り消し・返品について

STORES決済では決済が完了したタイミングでその旨が記載されたメールが届きます。

これが届けば決済は完了していますので、一区切り。

返金等がある場合の方法も知っておきましょう。

操作自体は難しくありませんが、注意事項があります。

- 売上の取り消し等は決済日から60日以内であること

- 未入金の売上金額が取消金額を上回っていること

- 取り消し、返品が完了したものは再計上はできない

- 交通系電子マネーは売上の「取消・返金」はできない

- QUICPayではお客さんのカードの再読み取りが必要

クレジットカード払いかつ、早い段階であれば割とスムーズに返金処理はできます。

返金できなかったものに関しては現金での返金になりますので、オールキャッシュレス決済だとしても多少のお釣りは準備しておきましょう。

まれに通信環境などが悪くて決済ができない場合があります。その場合は何度か試していくしかありません。

PayPay決済に切り替えたり、最悪現金決済をお願いすることになります。その点は覚えておきましょう。

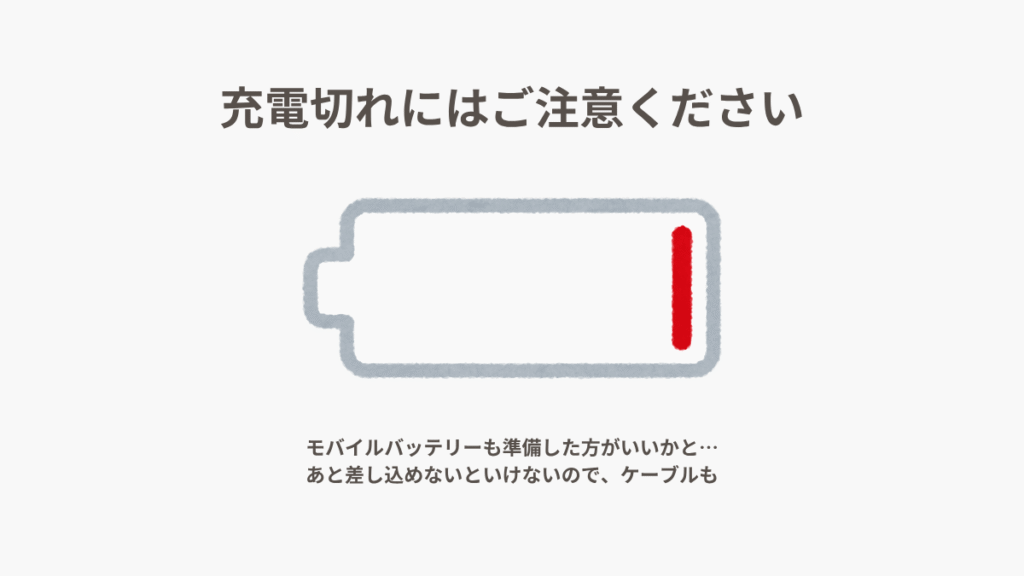

一番注意してほしいのが「端末の充電」です。

スマホやタブレットの充電も大事ですが、決済端末の充電もめっちゃ大事。モバイルバッテリーを持っておくと安心です。わたしのおすすめはAnkerのモバイルバッテリーです。Amazonではときどきセールで安くなっていますので、狙ってみてください。

決済端末の充電ポートが古めかしいmicroUSBケーブルとなります。

最近のiPhoneなどはUSB-Cの場合が多いですよね。お手持ちのモバイルバッテリーがUSB-Cだと繋げられませんので、USB-C to microUSBケーブルを購入して、使うようにしましょう。

付属のケーブルを使う場合はモバイルバッテリー側がUSB-A対応である必要があります。対応したものを選びましょう(絶対USB-Cのケーブルを買った方が楽です)。

今回のまとめ

今回は「クレジットカード決済の比較」「STORES決済の導入」まで一気に解説してきました。

「導入前にまず使ってみる」のが鉄則。

クレジットカード、電子マネー、QRコード……これらはとても便利なのですが、使ったことがないといざ導入すると大パニックになることでしょう。

もし使ったことがない支払い方法があれば、先に生活の中で使ってみてください。

優先順位をつけるとしたら「PayPay」。PayPayを導入してから、クレジットカード決済を使っていくといいかな。

最初は大変かと思いますが、がんばってくださいね。

次回は「レジまわりの備品を揃えよう」です。