パン屋にキャッシュレス決済を導入しよう!【基礎知識編】

コロナを機に日本でもキャッシュレス決済がずいぶん普及しました。

すでにパン屋として活動している方なら、聞かれることが増えたなという体感があるかと思います。

わたしはちょうどコロナを挟みながらイベント出店をしていたため、肌で感じながら数年過ごしていきました。当時この状況だとキャッシュレス決済を導入しないといけないな……とも思いました。

あれから数年、さらに時代はキャッシュレスへと進みました。この流れが止まることはないでしょう。

今回から3本にわたり「キャッシュレス決済」のお話。

- キャッシュレス基礎知識編

- キャッシュレス決済導入編(PayPay)

- キャッシュレス決済導入編(クレカ/STORES決済)

普段キャッシュレス決済に慣れていないひとはまず自分で使ってみてください。またすでにキャッシュレス決済には慣れているけれど、決済側になったらどれを選んだらいいか悩みますよね。この記事はそんな方に向けた内容となります。

どんなブランドがあるのか、なにを重視して選ぶのか、そもそも導入できるのか。

そんなことを考えつつ、導入を検討してみてください。

キャッシュレス決済は必要?

まず「パン屋にキャッシュレス決済を導入すべきか」という話からはじめていきましょう。

結論を先にお伝えすると「絶対あった方がいい」です。

大きな理由は2つ。

- お釣り計算や売上管理が楽になる

- 販売の機会を逃す可能性がある

それぞれ解説していきます。

お釣り計算や売上管理が楽になる

時代はキャッシュレス。記憶に新しい大阪・関西万博では現金決済はできませんでしたよね。最近はオールキャッシュレスのお店もずいぶん増えてきました。

そういえばパン屋で現金決済NGのお店ってあまり聞いたことはありません。

そもそもパンは単価が低く、財布に入っている現金で購入することも多い。ですので、今回の着地点としては「複合型」をおすすめします。

現金決済とキャッシュレス決済を組み合わせて、複数の支払方法を用意しておくのがいいかと。実際、わたしもイベント出店していたときはそうしていました。

お店にキャッシュレス決済を導入し、慣れてくるとこう思うようになります。

お釣り不足がなくなってめっちゃ楽なんですけど!

そう。現金決済にお釣りは必要不可欠。しかも不思議なことに千円札が不足するときはとことん不足するし、100円玉が不足するときはとことん不足する。なぜか集中するのです。

ごく稀に本気でお釣りが足りなくなることもあり、そんなときは出店者同士協力して両替してみたり。それはそれでイベントの醍醐味というかわちゃわちゃして楽しかったのですが、とりあえず荷物は増えるわけで。想像より小銭は重いので「あ、普通に楽」と思ったり。

キャッシュレス決済が増えるとちょっとしたいいことも起こります。

- お釣りのミスが減る

- 会計速度が速くなる

この2点、結構インパクトありますよね。コロナの時期では衛生的な面も大きかったかな。お客さん側からするとポイントが貯まったりもしますね。

現金決済の場合、すぐミスに気づけません。あまりに大きな額であればさすがに気づきますが、100円や10円などのちいさなミスはあったとしても知らないことが往々にしてあります。

わたしもきっと過去にミスはあったのだと思うけれど、気づいていないでしょう笑 というか現実には気づいても泣き寝入りというか、諦め? お客さん帰宅しちゃいますので。

まだ自分が損するならまだしも、多くもらってしまっていたとしてもどこの誰にどうしたらいいかもわかりません。

キャッシュレス決済を導入すると商品の計算ミスはさておき、お釣りの受け渡しによりミスはなくなりますよね。物理的なお金の移動がなくなるから。

基本的にはレジはアプリで管理します。合計金額を計算し、支払いが終わると自動的に記録。

会計のルール上「その日の収支がわかればいい」というのもあります。いくつ焼いていって、いくつ売れたかで売上管理をしますよね。現金決済でざっくり管理という方も割と多いのではないでしょうか。そもそも店舗やイベントで購入者の名前を聞くわけでもないですから、どちらにしても正確なものではありませんが……。まあそれはどんな業種でも同じです。

アプリで管理できるようにすれば「なにを、いくらで販売したか」は記録されます。最後にレジ締めをすれば、流れで計算も終わっています。

端的にいって、めっちゃ楽じゃないですか?

自ずと帳簿づけも楽になるので、全体的にやることも減ります。キャッシュレス決済を導入する大きな理由ができました。

販売の機会を逃す可能性がある

すでにキャッシュレス決済を導入する理由は明確ではありますが、もうひとつ挙げるなら「販売機会の損失」です。

最近は財布をもたないひとが一定数いらっしゃいます。スマホとカード一枚あれば大丈夫、みたいな感じで暮らす方が増えましたよね。

となると現金決済のみではそのひとたちには売れません。現金をもっていないから買えない。

イベント出店はふらっと立ち寄るお客さんも多いわけで、世の中的にそういうひとが増えてくると「現金決済だけか、ならいいや」なーんてことも起こりうるのです。

現金派の方からしたら、そんなそんなと思うかもしれません。しかしわたしも「現金払いなら諦めよ」と思うことは多いので、あながち大袈裟な話でもないのです。

売れるかもしれない機会を逃す。

いまはギリいいかもしれませんが、時代が進むにつれてこういったことはもっと一般的になることが予想されます。となると、やはりキャッシュレス決済はあった方が良さそうですね。

ここまでいいことばかりをお話ししてきたのですが、キャッシュレス決済を導入するデメリットはあるのでしょうか?

- デジタルが苦手なひとには苦行?

- スマホや端末の充電が切れたら終了

- 端末をなくしたり、盗まれたら終了

いろいろ考えてみたのですが、このくらいしか思いつきませんでした。でもそれって防げるし、対策できます。慣れればなんとかなる。

ということで、結論は自ずと出てきました。

まだキャッシュレス決済を導入していない皆さん、はやめに導入しましょう!

ここからもう少し具体的な内容に入っていきます。

キャッシュレス決済の基礎知識

超基本からおさらいしていきましょう。

キャッシュレス決済とは、現金を使わないお金のやりとりのことを指します。

方法はいくつかあります。代表的な3つを紹介しますね。

- クレジットカード決済

- QRコード決済

- 交通系ICカード決済

クレジットカードの中にはQUICPayやiDなど、さらに支払いをサクッと終えられる方法もあります。

それぞれを「仕組み」「特徴」「代表例」を挙げながら解説していきます。

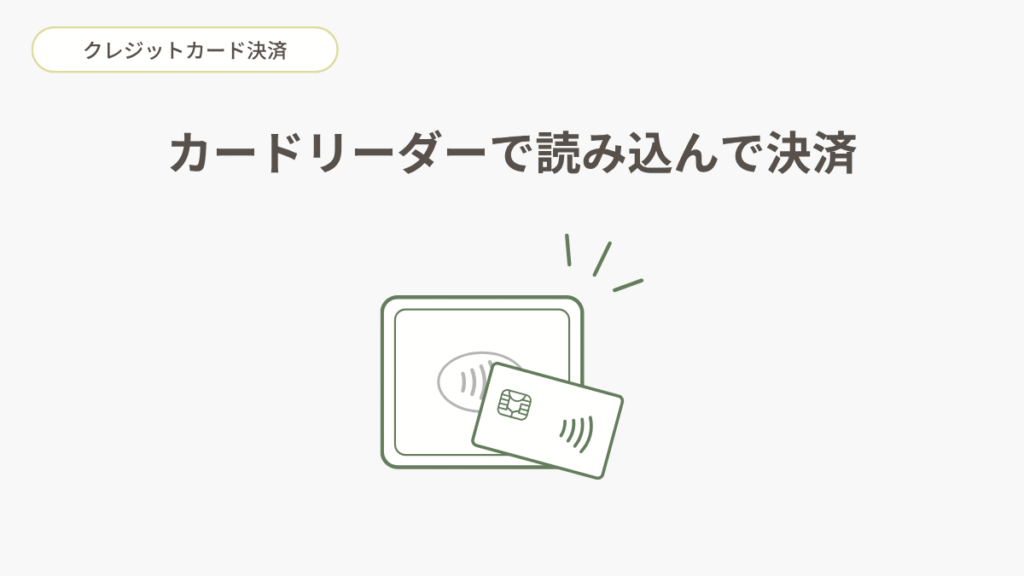

クレジットカード決済

クレジットカード決済の仕組みは以下の通り。

- 専用の読み取り機(カードリーダー)にカードを差し込むことで支払いが完了

- クレジットカードのほかにデビットカードやプリペイドカードも似た仕組み

- QUICPay、iDなどに登録しておくとスマホなどをかざすだけで支払いが完了

多くのひとが使っている決済方法で、高額な商品でもスムーズに支払ができます。クレジットカードは銀行口座と紐付き、まとめて引落しとなります。

代表例はVISA、MasterCard、JCBなど。

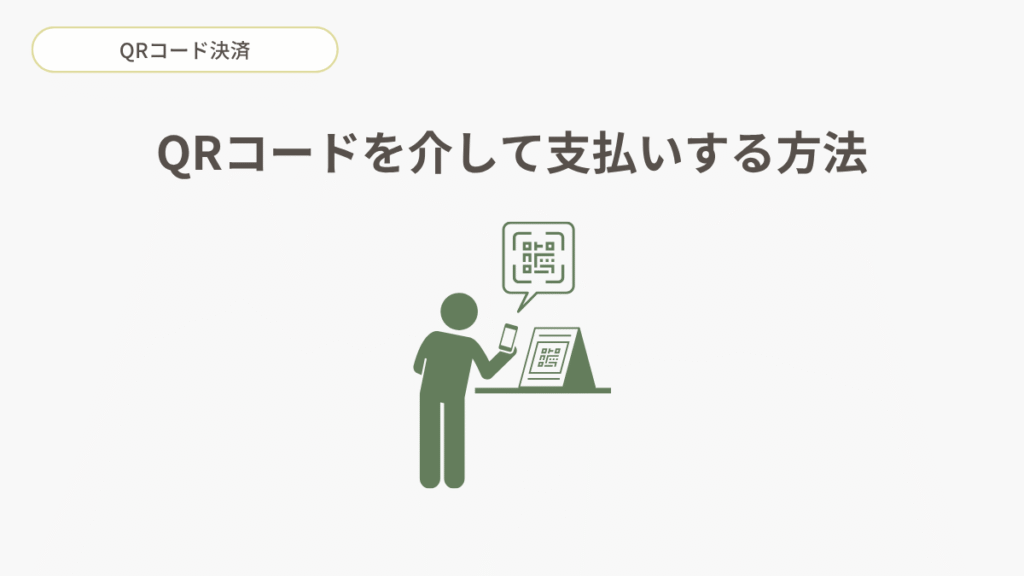

QRコード決済

QRコード決済の仕組みは以下の通り。

- QRコードを介して支払いする方法

- お店側かお客さんのどちらかが読み取って決済する

スマホですべての手続きが完了し、キャンペーンなどが開催されていることが多いです。銀行やカードと紐付き、チャージ式が一般的となります。自動チャージ設定をしていなければ、使いすぎる心配もありません。

代表例はPayPay、楽天ペイ、d払いなど。

PayPayはYahoo!ショッピング、楽天ペイ(R Pay)は楽天市場と紐づいています。アプリを遷移するとここから支払いすることもできますね。

交通系ICカード決済

交通系ICカードはICチップの入ったカードやスマホを専用の読み取り機にかざして支払いが完了する仕組み。

決済のスピードが異様に速く、一般的には交通機関で使うことが多いです。電車利用の方が多い地域での所持率は高いかと思います。

クレジットカードもしくはATM等でチャージして使用します。チャージが一般的ですので、残額以上は使えません。コンビニや自動販売機などでサクッと支払いたいときにとても便利ですよね。

代表例はSuica、PASMO、TOICA、ICOCAなど。

おそらく何かしらは使ったことがあるかと思います。

クレジットカードは基本あと払い、QRコードと交通系はチャージ式なのが大きな違い。

クレジットカードは詰まる話「お金を借りている」ことになるので、使いすぎて毎月支払いに追われているひともいらっしゃいます。トラウマになっている方もいるのではないでしょうか笑

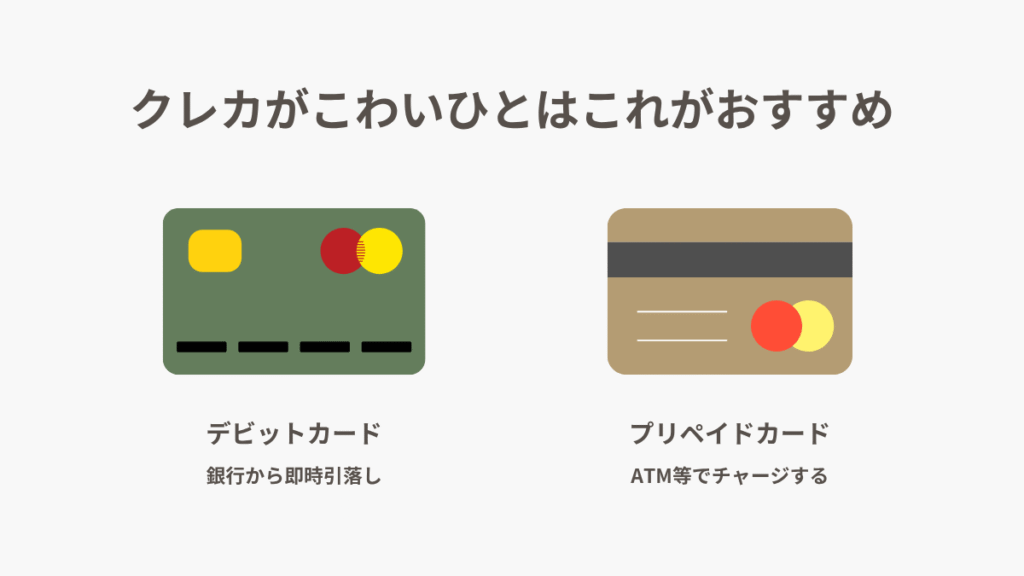

クレジットカード決済には「デビットカード」や「プリペイドカード」も似た仕組みで使うことができます。支払い方法が少し異なります。

- デビットカードは銀行から即時引き落とし

- プリペイドカードはチャージ式

どちらも「残額」が使用できる金額になるため、使いすぎを防止できます。

はじめてキャッシュレス決済を使う方であれば、チャージ式(プリペイドカード)を使うといいかなと。またクレジットカード決済で使いすぎて過去に痛い目にあった方もリバビリにちょうど良いですね。

このあとお店に導入するわけですから、ご自身が使った経験がないと地味に困ることが出てきます。まずは生活の中に取り入れてみてください。

おすすめのプリペイドカード、デビットカードを載せておきますね。

- VISAプリペ(プリペイドカード:口座開設不要)

- 三井住友 Olive(デビットカード:口座開設必要)

- 楽天銀行プリペイドカード(口座開設必要)

- 楽天銀行デビットカード(デビットカード:口座開設必要)

なお交通系ICカードもチャージ式で使いやすいのですが、オンラインで仕入れを行う場合の支払いができません。残額管理しやすいカードをご希望でしたら、プリペイドカードまたはデビットカードがいいでしょう。できる限りひとつの支払方法に集約すると管理が楽になります。

導入しやすいキャッシュレス決済ブランド

ここからは導入できそうなブランドを解説していきます。

今回は「おうちパン屋運営」を前提とします。お店をもたなくても導入できるブランドを中心に紹介していきますので、その点あらかじめご了承ください。実店舗があればAir PAYや楽天ペイも視野に入ってきます。

キャッシュレス決済ブランドは大きく2種類に分けられます。

- QRコード決済単体

- 複合型端末

具体的なブランドだと、QRコード決済単体は「PayPay」。複合型端末は「STORESレジ」「Square」「Pay CAS Mobile」あたりが店舗なしでも導入しやすいものになります。

PayPayはQRコード決済しかできません。複合型端末に比べて決済手数料が安いのが魅力です。

複合型端末はPayPayを含めたさまざまな決済が使用できます。しかし同じPayPayの決済でも手数料はカード決済くらい取られます。

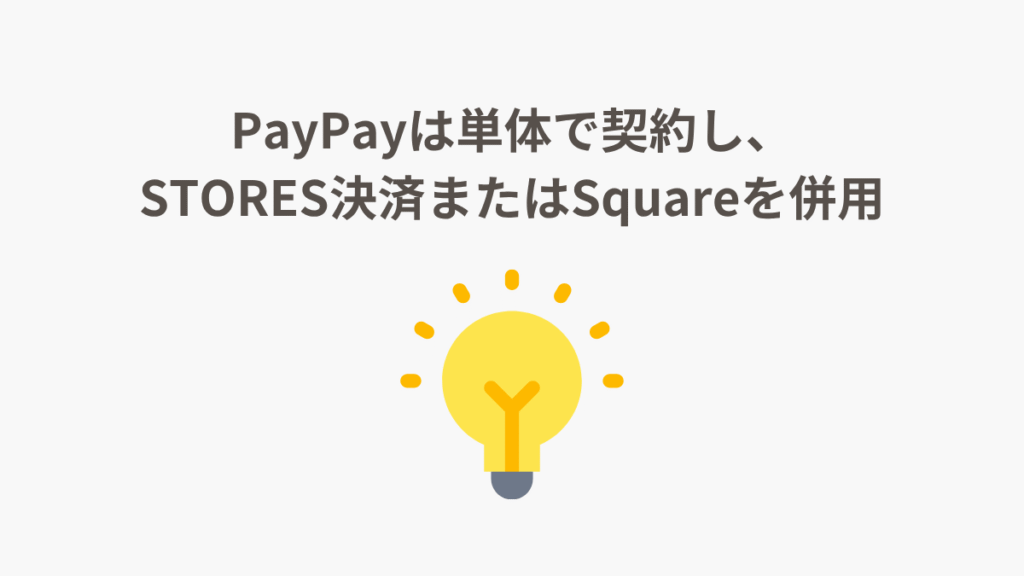

ですので、わたし的おすすめはこちら!

パン屋は単価が低いからか、PayPay払いが多いのも特徴。これは体感です。となると余計にPayPayは単体で導入した方がよさそう。PayPayの導入・実践については次の記事で解説します。

このほか「楽天ペイ」や「Air PAY」も聞きます。この2つは店舗がないと審査に通りにくいという情報があります。決済方法が豊富で、端末1つにまとまっていて便利なのですが、今回はお店をもたないパン屋でも導入できるものがテーマ。紹介からは除外します。

のちほどリンクを載せておきますので、店舗がある方はそちらも検討してみてください。オールインワンかつ決済方法も多いので、楽といえば楽です(ただしPayPayは単体利用の方がやはり手数料は抑えられます)。

ここからは4つのブランドを紹介していきます。

それぞれ解説していきましょう。

PayPay

PayPayはQRコード決済で最も知られているブランドです。PayPayが導入された当時の決済手数料はなんと無料! まわりみんなPayPayを導入した記憶があります。

↓下記から詳細ページにリンクできます↓

その後決済手数料が導入されましたが、クレジットカード手数料より安いため思ったよりも”PayPay離れ”は起きなかったですね。いまもなお「PayPayだけは取り入れている」というお店も数多くあります。

PayPayの特徴は以下の通り。

- 専用のQRコードをおくだけで導入ができる

- ライトプランであれば初期費用、月額費用が0円

- キャンペーンが頻繁に行われており、双方に恩恵あり

- 「PayPay使えますか?」は聞かれることがとても多い

- 決済手数料は1.6%または1.98%(プランによる)

使い方も簡単ですし、なによりお客さんが操作に慣れています。決済手数料も安いわけですから、導入しない手はありません。キャッシュレス決済導入の一丁目一番地はPayPay。ぜひ導入しましょう。

STORES決済

わたしが長年使っているSTORES決済。当初は支払い方法も少なく、一歩出遅れた感が否めませんでした。最近は決済方法も増え、見劣りしなくなりました。

決済端末はよくみかけるタイプですので、使いやすさとしては折り紙つき。

現状不満はありませんので、このあと解説記事を参考に使えたらいいなーという方はSTORES決済を導入しましょう。専用端末も初期費用としてはそこまで大きくありません。

STORES決済の特徴は以下の通り。

- 操作がとてもシンプルで、デジタル弱めでも導入しやすい

- 振込手数料が無料で、振込サイクルを選ぶことができる

- 将来的にネットショップを運営したい場合は最有力候補

- 決済手数料は3.24%から(業界最安値)

実は決済手数料は業界最安値。0.01%ではありますが、気持ちって大切です笑

Square

Squareは決済端末にボタンがなく、スタイリッシュなデザイン。しかも決済端末を利用せずとも、お店側のスマホを決済端末にすることができます。

↓下記から詳細ページにリンクできます↓

これを良かれと思うか、嫌だなと思うかはそれぞれですが……選べる自由があるのはいいですね。

Squareの特徴は以下の通り。

- 初期費用はカードリーダー代(数千円)程度、月額費用は0円

- 決済手数料が比較的安く、振込サイクルも割と早い

- 指定された金融機関であれば最短での振込手数料が無料

- 決済手数料は3.25%から

クレジットカード決済を導入する当初、Squareと迷いました。最終的には「決済端末無料キャンペーン」をやっていたSTORES決済を選択。最後まで悩みましたし、まわりも同じ理由で迷っている方は多かったです。

Pay CAS Mobile

Pay CAS MobileはPayPayを運営している会社が扱うクレジットカード決済です。

見た目は「ザ・決済端末」。やってる感は出ますし、すでにPayPayを使っているのであれば導入が非常にスムーズに済みます。

↓下記から詳細ページにリンクできます↓

Pay CAS Mobileの特徴は以下の通り。

- 端末1台で日本の主要な決済ブランドのほとんどをカバー

- 満充電で10時間以上使用できるため、持ち出しに安心感アリ

- 決済端末の購入費用(機種により異なる)と月額費用がかかる

- 決済手数料は2.80%(特別セットプランの場合)

最大のデメリットは月額費用がかかること。ただ実店舗がなくても導入できる面を考えて今回候補に入れました。月額費用をペイできるだけの売り上げがあればいいのですが、開業当初からは難しいかもしれません。便利は便利ですので、よろしければ詳細をのぞいてみてください。

以上が、店舗なしでも導入できる決済ブランドでした。

追記として楽天ペイ、Air PAYも載せておきますね。参考まで。

結論:PayPay+なにかを準備しよう

ここまでで店舗がなくても導入できる決済ブランドを紹介してきました。

「で? どれがいいのよ」って話ですよね。

ざっとまとめるとこんな感じ。

- とりあえず契約しておいて間違いないのが、PayPay

- オールインワンの利便性を最優先するなら、Pay CAS Mobile

- 固定費ゼロでカード決済をはじめたいなら、STORES決済

- 操作のシンプルや入金の早さを重視するなら、Square

一旦PayPayはマスト。

決済ブランドで抜きん出ているのは「STORES決済」と「Square」。「Pay CAS Mobile」は月額費用がかかるのでなし。

レジアプリから派生していることを考えると、キャッシュレス決済に関してはSquareに軍配があがりそうです。

わたしは導入当時のなんとなくの気分(と決済端末が無料だった)でSTORES決済を利用しています。いま、イチから選んでいいよーといわれたらきっとSquareを選ぶでしょう。いまさら変えるのもめんどくさいし、特に不便もしていないのでこのまま使いますが。

ちなみにSTORES決済もSquareも”請求書決済”とよばれるオンライン決済の利用が可能。これ、結構便利なのでまた解説しますね。

というわけで、総合したわたしの答えがこちら。

このあとPOSレジの話もしていくのですが、レジのことまで考えるとSquareの方が使いやすいかな。

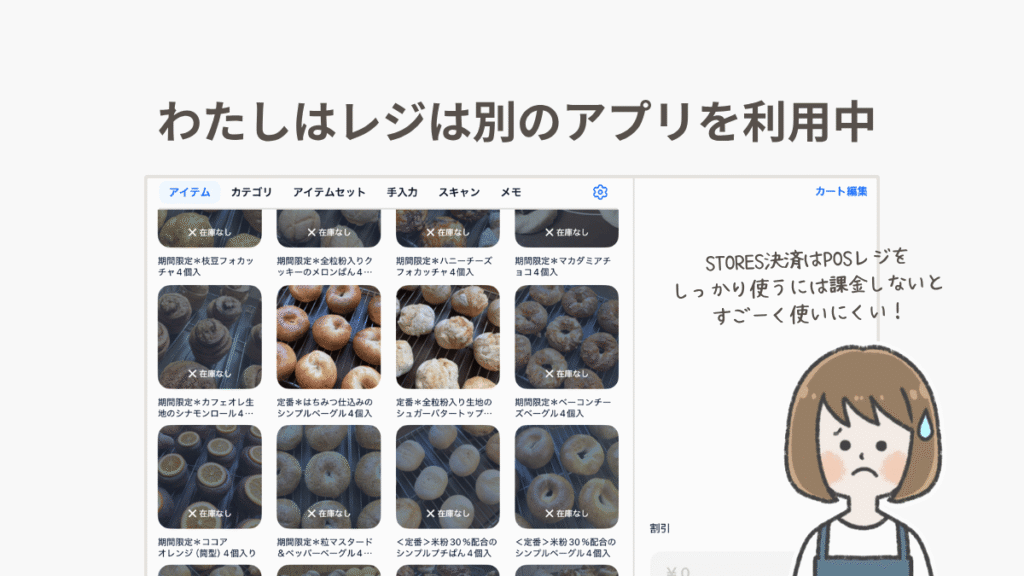

STORESレジの場合、ネットショップと在庫が一斉管理となります。

課金しないとイベント出店だけ別で管理することが難しいのです。うまく課金するようにできているんですねぇ。

そのためわたしはレジ業務に関しては無料アプリを一工夫して使っています(3つあとの記事で解説予定)。

PayPayは単体で使っていますから、どちらにしてもすべての会計を一元化するのは難しい。ならなおさら自分がいいなと思う方でいいかと。正直、STORES決済とSquareに違いはほとんどありません(ここまで紹介しておいてアレですが)。

今後じっくり解説していくのは実際に使っているSTORES決済になります。なのでSTORES決済の導入も全然アリ。製品ページを比較して決めていってくださいね。

次回はマストの決済方法である「PayPayの導入から、使い方まで」を解説していきます。