今回はクレジットカード決済のお話。PayPayについては別で記事にしていますのでそちらをご参考ください。

早速ですが「お店をもたないちいさなパン屋はクレジットカード決済は導入できる?」の答え。

「導入できます」

店舗がないと導入が難しい決済代行会社もあるし、店舗がないから導入できないサービスもあります。

この記事では基本的な部分と簡単に導入できる3社を解説します。わたしが導入している決済代行会社と選んだ理由もまとめていますのでぜひ最後までお付き合いください。

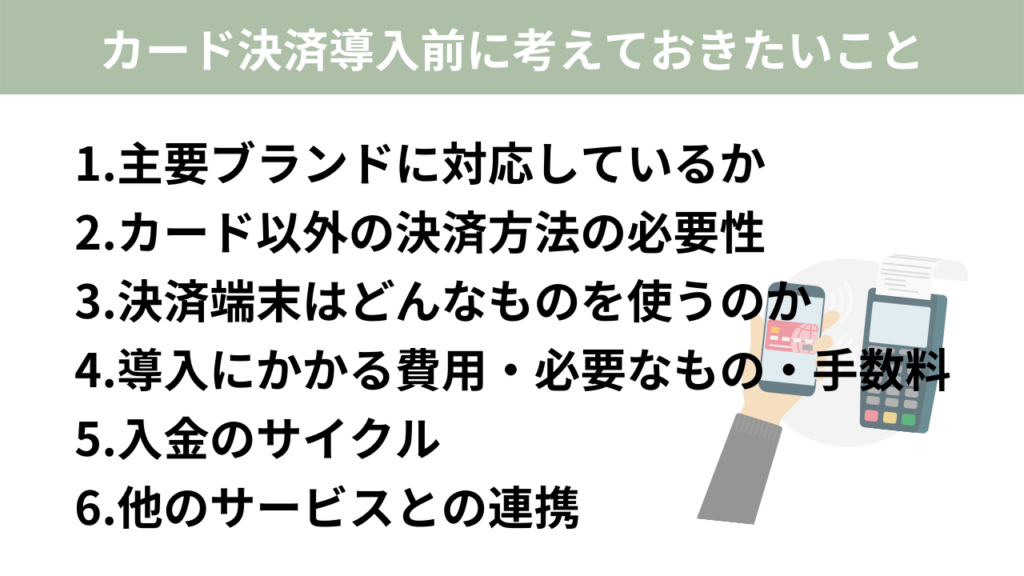

1.導入するときに考えておきたいこと

まずはクレジットカード決済の必要性について考えておきましょう。

いろいろなサービスを利用出来るから、と主婦魂が燃えて選んだものの結局使いこなせないのであれば宝の持ち腐れになってしまいます。

- 機械が苦手だから使い方が簡単なものがいい

- 同じ会社の他のサービスと併せて使いたい

- 見た目をスタイリッシュに使いたい

- とにかく決済の種類がたくさん欲しい

などを導入前に考えておくと選びやすいです。個人的に導入前に考えておきたいことをまとめてみました。

一つずつ解説していきます。

1.主要ブランドに対応しているか

「ちいさなパン屋とキャッシュレスの話」という動画でもお話ししましたが、クレジット会社には「国際ブランド」と呼ばれるものがあります。

有名なものとしてはVISA・MasterCard・JCB・アメリカンエキスプレス・ダイナーズクラブの5つ。

これに加えてDISCOVERを入れることもありますが、日本での知名度でいうと「VISA・MasterCard・JCB」あたりが多く使われています。

決済手数料はJCBだけちょっとお高いね。

VISA・MasterCardが3.25%、JCBが3.75%。

ときどきJCBが使えないお店があるかと思いますが、これは実は手数料がちょっと高いのが理由の1つと言われています。

売上が多いほどその差額の負担が大きいためです。

なぜJCBの手数料が高いのか調べてみたのですが、利用者の比率がポイントみたいですね。

世界シェアでいうとVISAが65%、MasterCardは33%、JCBは約2%。

日本国内に限るとVISA、JCBの順番だそうです。

今回ご紹介する決済代行会社はどれも対応していますのでご安心ください。

2.クレジットカード以外の決済方法の必要性

クレジットカード以外、というのは例えば「Suicaなどの交通系電子マネー」やApple Pay、QUICPay、iDなど。

あとはQRコード決済。これはPayPay、au PAY、d払いなどになります。PayPayなどは直接契約した方が手数料がはるかに少ないです。

パン屋さんにおいてはPayPay決済、かなり利用者が多いです。

ぜひ導入を検討しましょう。

3.決済端末はどんなものを使うのか

決済端末は2パターンあります。

- 専用カードリーダーを使う場合

- スマホやタブレットで完結する場合

ここで注意したいのは“お客さんも触れる端末“ということ。

わたしがカード決済を導入したのが2021年春。当時コロナ禍ということもあり、衛生管理に非常に気を遣っていた時期でした。

そんな時期に導入したので、選んだのは決済端末で完結するSTORESにしました。

「使いやすさ」「導入のしやすさ」で判断しましょう。

4.導入にかかる費用、必要なもの、決済手数料

ほとんどの決済代行会社の導入費用としては0円です。月額利用料などもかかりません。

ただし決済端末については別途購入する場合もあります。キャンペーンなどで端末が0円のこともときどきあります。

タブレットは購入する必要がありますが、古いスマホなどがあるならデザリングして使うことも出来ますね。決済手数料としてはほとんど横並びなので、他の部分で比較するといいでしょう。

5.入金のサイクル

現金決済と大きく違うのは「当日売上金が手元に入らない」ということ。

決済代行会社によっては翌日入金のところもあります。

わたし自身はネットショップ運営していて月に1度の入金で慣れているため入金サイクルに関してはあまり重要視していません。

6.他のサービスとの連携

会社によっては他にも“レジ機能“や“在庫管理“、“オンラインショップ“のサービスもあります。

連携していると何かと検索するときに楽ではあります。ご自身の活動に応じて今後広げていく場合、視野に入れればいいかなと思います。

2.店舗なしでも使える決済会社3社

ここではわたしが導入するときにじっくりと比較した3社をご紹介します。3社ともお店をもたなくても導入可能です。

最近ではCMなどで見かけることも多いのではないでしょうか。それぞれの特徴を挙げていきます。

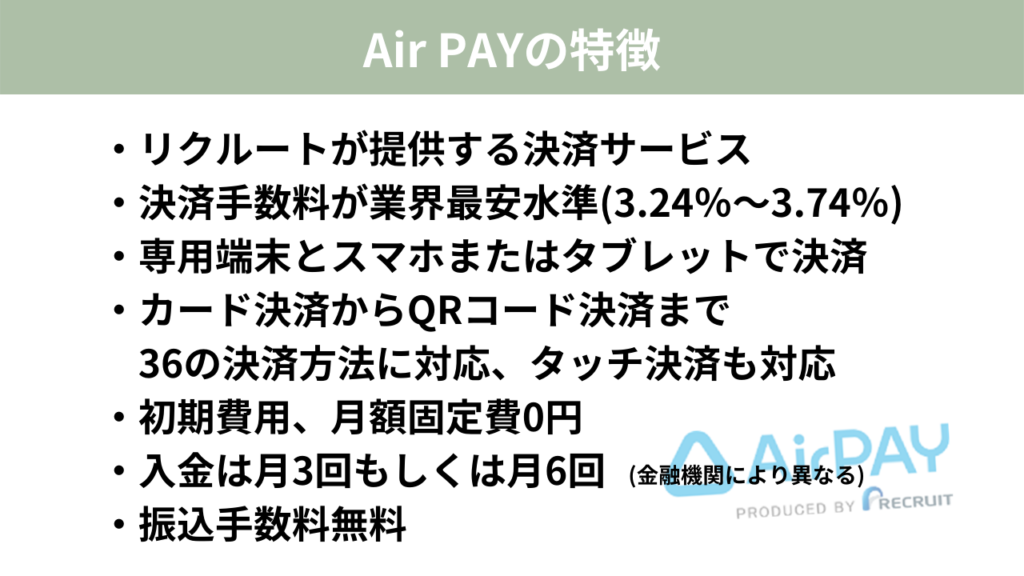

Air PAY(エアペイ)

海外の方が「カード使えますか?」と聞き、「使えません」と言うと『ならいいですぅー』とどこかへ行ってしまうアノCMですw(だいぶ過去のものになりましたね)

端末が独立していて、決済方法が充実しているのがAirPAY。

特徴はこんな感じ。

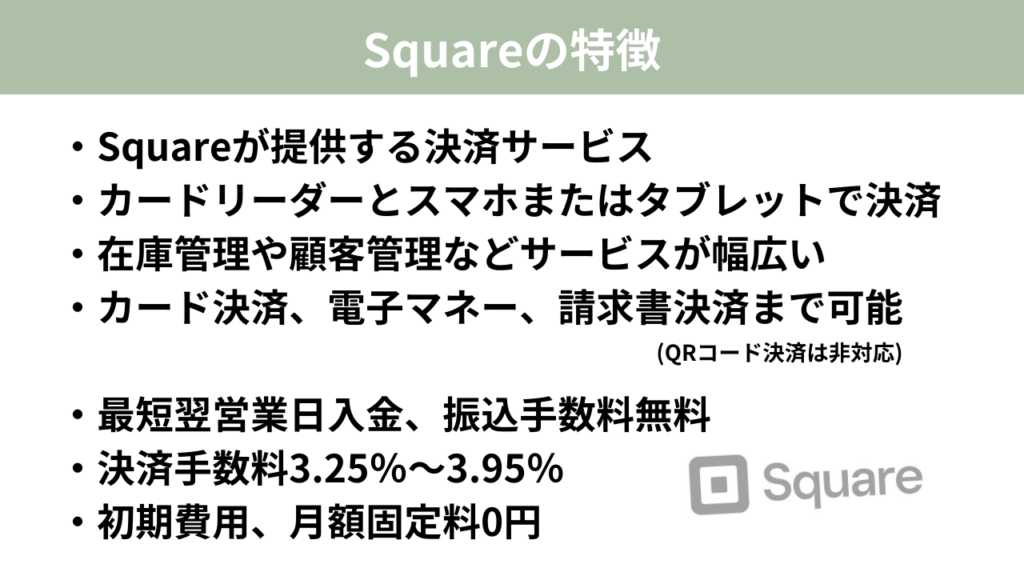

Square(スクエア)

今わたしがカード決済を選ぶならSquare。QUICPayにも対応しており、決済方法が幅広い。

そしてなんと2023年3月1日から専用カードリーダーが値下げしました!なんと半永久的に4980円になるそうです。手が出しやすい価格ですよね。

Squareではオンラインショップも作れます。決済が連携していると操作も慣れているので、通販を始めたい場合は合わせてご検討ください。

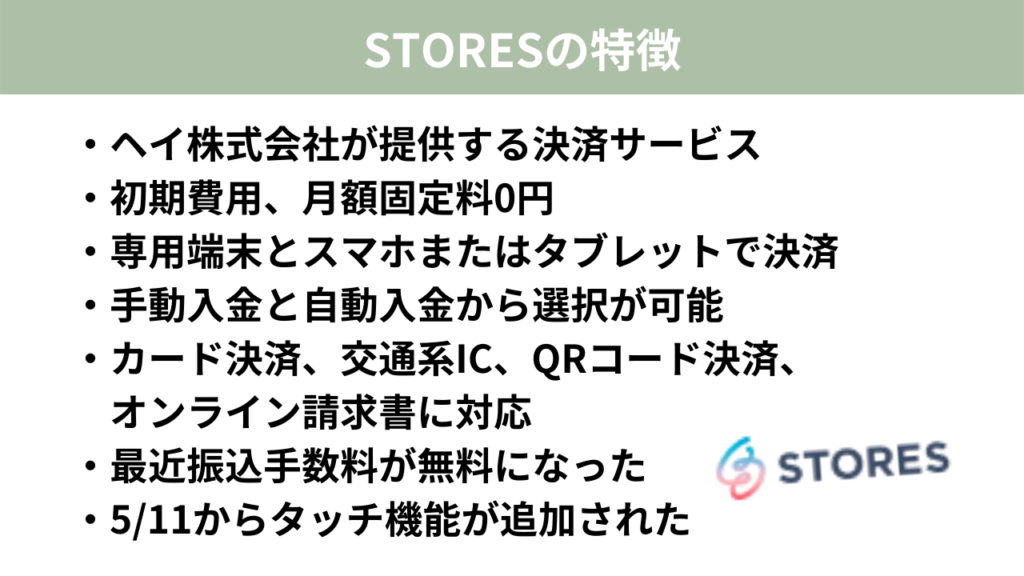

STORES決済(ストアーズ)

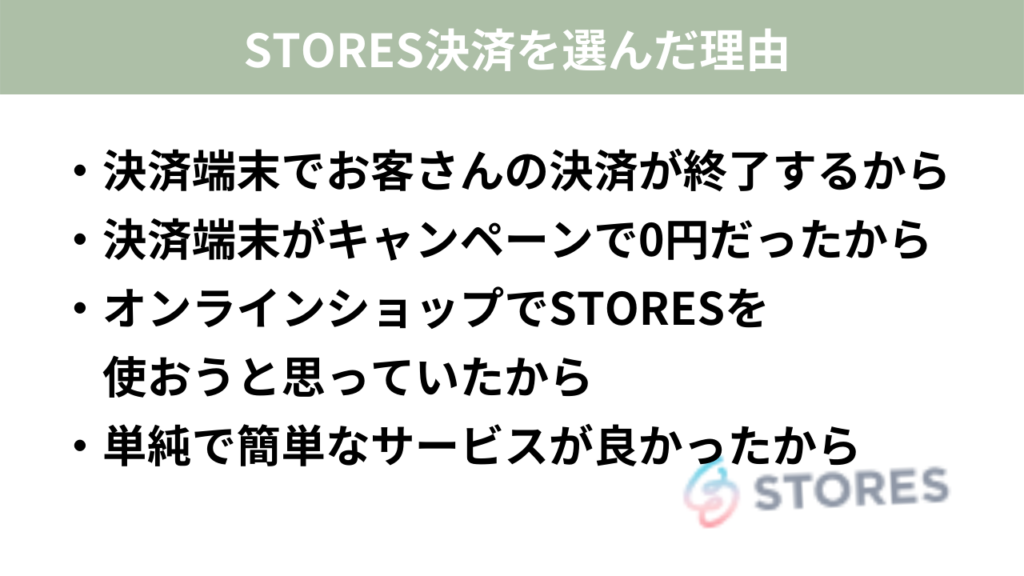

STORESはわたしが利用している決済会社。

選んだ理由は『分かりやすい』から。

ご紹介している3社の中では一番決済方法の幅が狭かったのですが、最近は少しずつアップデートされてきています。

わたしはオンラインショップもSTORES ![]() で作成していることもあり慣れていることが決め手でした。

で作成していることもあり慣れていることが決め手でした。

共通する部分もあれば、内容がだいぶ変わる事柄もあります。

それぞれの項目について比較してみましょう。

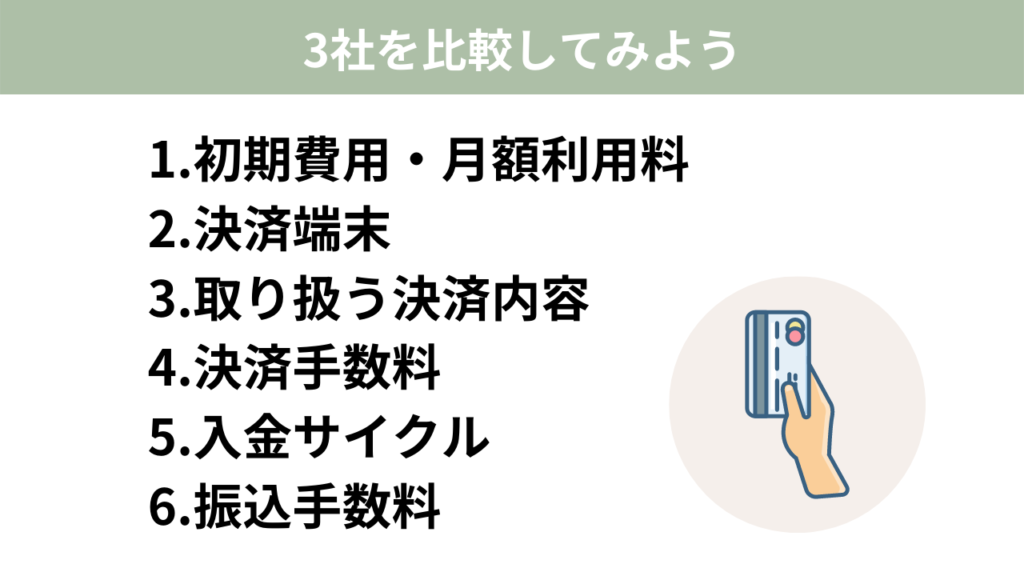

3.3社を比較してみよう

紹介が終わったところでそれぞれの項目で比べていきます。比較するのは6項目。

それぞれ比べていきましょう。

1.初期費用、月額利用料

こちらは3社とも0円となります。

決済した金額に対しての手数料のみとなるので使わない月は特に固定の料金が発生することはありません。

2.決済端末

決済端末はそれぞれ異なります。

- Air PAY:専用端末とスマホまたはタブレット

- Square:専用カードリーダーとスマホまたはタブレット

- STORES決済:専用端末とスマホまたはタブレット

共通しているのはスマホかタブレットは必須ということ。

ポイントは“お客さんが直接触れる“ということでしょうか。

自分のスマホをいろんな人に触られることに抵抗がある場合でSquareを利用する場合は決済用に何かしらの端末を準備する必要があります。古いスマホを決済の専用端末にしてデザリングさせて使うことも一つの方法です。

Air PAYとSTORES決済は専用の決済端末にカードを差し込み、暗証番号を入力します。

お客さんが触れるのは決済端末のみというのが特徴です。

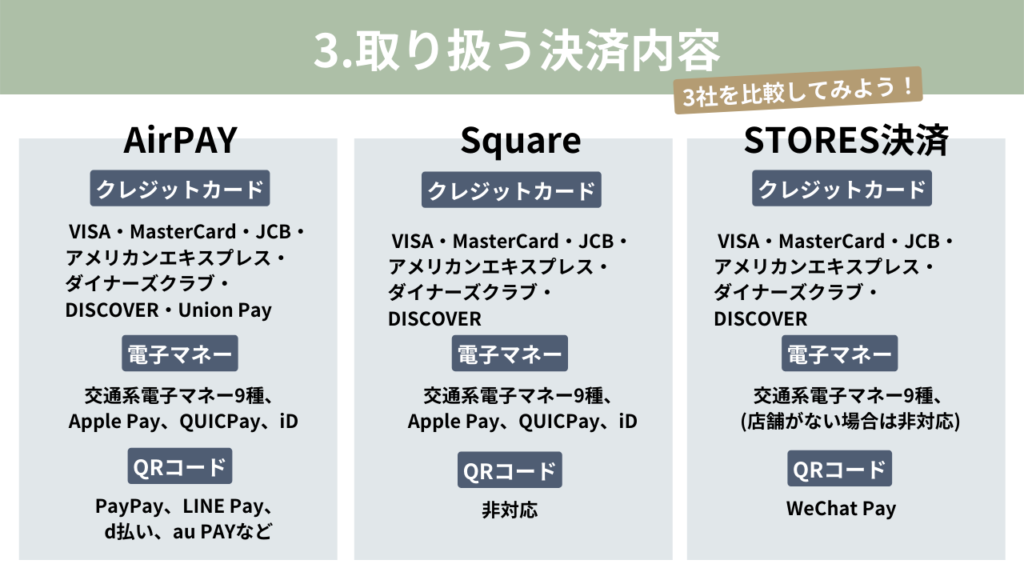

3.取り扱う決済内容

こちらは内容が決済代行会社によりかなり異なります。

かなり差が出ましたね。この記事を更新した時点では圧倒的にAir PAYが抜きん出ていました。全体的なバランスが取れているのはSquareの印象ですね。

ただここで注意するのは「お客さんが使う決済がどれが多いか」ということ。

せっかく導入しても全然使われない決済があると決済端末などで妥協した場合はただの空振りになってしまいます。(使わなければいいと言えばそうのかもしれません笑)

PayPayは直接契約のがオススメ。無理に決済方法を増やさなくてもいいと思うので、ご参考まで。

4.決済手数料

この項目は単純明快。

- Air PAY:3.24−3.74%

- Square:3.25−3.95%

- STORES決済:3.24%

ビミョーーーに絶妙にSquareが手数料が高い。

微々たるものと捉えるか、大きいと捉えるか。ですね。

5.一般的な入金サイクル

- Air PAY:月3回または月6回(登録する銀行による)

- Square:翌日振込もしくは1週間単位(登録する銀行による)

- STORES決済:月1回

ここではSquareの入金サイクルに驚きますね。

みずほ銀行、三井住友銀行であれば翌営業日に振込。その他の金融機関では毎週水曜日締め、締めた週の金曜に入金。ほぼ週1ペースと考えていいでしょう。圧倒的。

ただネットショップで月1入金サイクルに慣れているなら気にならないと思います。

6.振込手数料

こちらは3社とも無料。横並び。

以上6項目を比較しました。なんともそれぞれ特徴があって、いいところと微妙なところがある。

最後の項目ではわたしが選んだ決済方法について解説していきます。

4.わたしが選んだのはSTORES決済

最後はわたしが現在使っている決済代行会社について。

なぜ選んだのか、使ってみてどうなのかをまとめてみます。

わたしが選んだのは『STORES レジ ![]() 』。大きな理由は4つ。

』。大きな理由は4つ。

導入したのは2021年3月下旬でしたが、まだまだコロナの影響があった時期。そのため出来れば決済端末は自分が頻繁に使う端末ではないものにしたかった。

Air PAYも頭の片隅にはあったのですが、なんせ機械が得意ではないので使いこなせる自信がなかった。なので検討初期からSquareかSTORESの2択でした。

当時iPadも持っていなかったというのもSTORESにした理由です。

今ならもしかしたらSquareを選んでいたかもしれません。

あとは…専用端末が無料キャンペーンでタダでもらえたから。通常8800円で購入するものが0円となれば目がキラキラしちゃいます。時々キャンペーンが実施されていますのでSTORESをご検討の方はチェックしておいてくださいね。

他の理由としてはminneとCreema以外でオンラインショップを運営したかったのでどうせなら同じブランドにしておくか的なもの。

結果的にSTORES決済もオンラインショップもとてもシンプルな使い心地でわたしには合っていた気がします。

少しずつ内容もアップデートされていますよ。

他に利用しているキャッシュレス決済はPayPay(LINE Pay)。現状、クレジットカード決済とPayPayで十分機能は果たせています。

今回のまとめ

今回は「お店をもたないちいさなパン屋はクレジットカード決済は導入できる?」ということで、クレジットカード決済について導入できそうな会社を3社ご紹介しました。

結果的にわたしが選んだのはSTORES レジ ![]() 。理由は操作が簡単で、決済端末が独立していたから。

。理由は操作が簡単で、決済端末が独立していたから。

お恥ずかしながら、機械音痴。そんな機械音痴でも使いやすいと思えるSTORESはきっと使いやすいw

機械音痴が動画なんて作らないだろ!と思うかもしれませんが、違うんです。時代に取り残されないように食らいついているんです。でもなんとか食らいついていたら最近はいろんなこと、出来るよになってきましたよ。

何事もやってみるものですね。

みなさんが楽しく活動できるようにサポートしていきますので、ぜひ他の記事もご覧ください。